Eu și Banii | 10th FACTORUL LATTE©

La marginea pajiștii, pârâul care bolborosea de zor șerpuia printre câmpurile strălucitoare de cereale. Ada așezată pe o stâncă acoperită de mușchi, cu picioarele scufundate în apa cristalină și rece, se minuna de modul în care banii, la fel ca și pârâul care curge, aveau puterea de a-i hrăni imaginația și de a-i stimula curiozitatea. Era un memento al alegerilor pe care urma să le facă… să câștige bani cu inteligență, să economisească cu consecvență pentru a investi în visurile proprii și mai ales, să cheltuiască cu înțelepciune.

George: Hei, visătoare mai ești! La ce te gândești atât de profund?

Ada: bună 🙂 mă gândeam că toate informațiile cu privire la educația financiară încurajează întâi economisirea și abia apoi cheltuirea banilor. Ipotetic, procesul are sens, dar în realitate mi se pare foarte greu de implementat.

George: Ei, hai că nu-i chiar atât de greu! Zic că-i doar o chestiune de voință, într-o primă fază, iar apoi de exercițiu exersat.

Daniel: Despre ce vorbiți voi doi aici?

George: Bună, bine ați venit!

Ada: George încearcă să mă convingă de faptul că-i simplu să economisești.

Rareș: Eu chiar aș vrea să știu cum să fac asta repede. George, ne spui ce știi tu despre acest subiect?

George: Desigur! Mă bucur să vă pot spune ce mi-a spus mama chiar de curând. David Bach, un scriitor american în domeniul financiar, a inventat un nume pentru un fenomen extrem de întâlnit la aproape toți oamenii, acela de a nu ști câți bani cheltuie zilnic pe lucruri mărunte. Sute de oameni din toate mediile socio-economice, care și-au monitorizat toate cheltuielile lunare, pe perioada studiului său, au rămas surprinși de câți bani cheltuie pe nimicuri. David a numit acest fenomen Factorul Latte®.

Ada: Latte? Ce amuzant! Te referi la cafeaua aceea bună, cu lapte și sirop dulce, de la Starbucks? Mamei îi cam place și ori de câte ori ajunge în oraș cheltuie 16 lei pe o cană mare.

George: Exact despre acel latte este vorba, da. David consideră că sunt 8 locuri foarte populare în care banii noștri ˝emigrează˝ zilnic. Eu îmi amintesc acum de 3 dintre acestea: cafeaua cu lapte, cacaua sau orice altă băutură care ne place, aplicațiile mobile și cumpărăturile online. Raționamentul lui este simplu și totodată, de bun simț. El spune așa: pentru că ai bunul obicei să plătești o sumă de bani (oricât de mică) pe o plăcere vinovată sau mai puțin vinovată, înseamnă că îndeplinești cea mai importantă condiție pentru a economisi – comportamentul condiționat pe care ți-l poți folosi pentru a economisi zilnic, nu doar pentru a-ți cumpăra o cacao, ci și pentru a pune bani deoparte.

Ana: Stai așa, că nu înțeleg! M-am cam zăpăcit și încurcat în termeni!

Daniel: Eu am înțeles că dacă tot am bunul obicei de a-mi cumpăra zilnic un covrig în drum spre școală, pe care să zicem că dau 2 lei, să profit de ocazie și să pun 2 lei și în economii. Ce zici, George?

George: Nici că puteai explica mai bine, Daniel! Imaginați-vă! Ne este simplu să băgăm mâna în buzunar pentru covrig. De ce nu ne-ar fi la fel de simplu să facem același lucru pentru a economisi zilnic? Ca să vă conving, vă provoc să facem împreună un calcul. Dacă am începe să punem deoparte 2 lei în fiecare zi, câți bani am economisi într-o lună?

Rareș: 60 lei

George: Bun, iar într-un an?

Ada: 720 lei

George: Excelent! Iar în 10 ani?

Daniel: Dacă păstrăm aceeași sumă, 7.200 lei. Dar presupun că ar trebui să mai primim ceva și pentru dobânda acumulată la cei 720 lei economisiți anual.

Ada: Ei, hai, că raționamentul l-am înțeles, dar dobânzile sunt super mici. Voi nu vedeți, economisesc zilnic 2 lei și după 10 ani am doar 7.200 lei?

George: Da, de acord că par puțini bani și efort mare, dar uite, matematic, dacă în cei 10 ani dobânda ar fi de doar 2%/an, atunci ai avea o sumă (constituită din principal, plus, dobânda la dobândă) în valoare nu doar de 7.200 lei, ci de 8.153 lei economisiți. Iar la o dobândă de 8%/an, ai avea economisiți 11.265 lei, în doar 10 ani. Altfel spus, tu economisești 720 lei/an, iar după 10 ani, pe lângă banii tăi, ai înregistra un surplus de 4.056 lei.

Daniel: Da, mi se pare un calcul foarte simplu și extrem de motivant. Practic, poți economisi sume mici, care apoi, investite inteligent pe termen lung, îți pot genera venituri pentru viitor.

George: Iată un tabel care ne arată, matematic, cam cum funcționează treaba aceasta cu economisirea ritmică, pe termen lung. Profesorul meu de mate ni l-a prezentat recent și mi se pare de super ajutor, mai ales că pot face calcule reale pentru viitor.

Rareș: Ce mi se pare mie fain la acest subiect este că indiferent care-i suma economisită, mai ales la început, putem exersa economisirea aceasta zilnică. Yeeey, am să încep chiar de astăzi!

Ada: Bine, bine, dar cum am putea economisi acești bani, pentru ca apoi să-i investim? Eu chiar nu pricep! Suntem totuși minori, chiar dacă unii dintre noi avem buletin.

George: Uite, eu am o convenție cu părinții mei, care mă motivează. După cum deja știți, eu pun în pușculiță 5 lei în fiecare săptămână. La finalul fiecărui semestru, în lunile Iulie și Ianuarie, mama investește într-un fond mutual suma de bani adunată de mine pe parcursul anului. Când voi împlini 18 ani, voi putea face asta în nume propriu.

Ana: Ce este acela un Fond mutual? În curând voi fugi de-mi vor scăpară călcâile dacă mai aud de vreun fond la care face George referire.

George: haha, ce amuzantă ești. Ia-te de mână cu Ada. La început și ea era foarte contrariată de ideile mele. Eu chiar studiez și aplic cu consecvență aceste noțiuni financiare, pentru că la 35 de ani, eu chiar voi fi strâns 1 milion de lei în cont. Citesc multe cărți și lucrez la un eseu personal. Eu chiar îmi doresc să devin milionar.

Daniel: Știu și eu o metodă de economisire, pe care de altfel, fratele meu mai mare a început să o aplice cu consecvență, după ce a fost la un curs de educație financiară. La începutul fiecărei săptămâni, când mama ne dă banii de buzunar, el pune deoparte 20% în economii, 50% pentru nevoile curente și 30% pentru dorințe. Metoda aceasta se numește 20/50/30 și cel puțin, pe el, îl ajută să-și drămuiască banii în așa fel încât să-și finanțeze diferite mofturi și nici să nu se simtă vinovat că nu economisește pentru viitor.

Ana: Uau! Foarte faină ideea. Dar sunt debusolată. Dacă fratele tău procedează așa, tu de ce nu aplici metoda aceasta? Pare foarte logică, este ușor de ținut minte și împarte intuitiv cheltuielile în 3 mari categorii! 🙂

Rareș: Cred că am să o aplic și eu curând. Reușesc cu brio să-mi cheltuiesc toată alocația, înainte de a mi se termina luna.

George: Ai putea să nu-ți folosești alocația, în nicio instanță. Sunt bani pe care-i primești de la stat, doar pentru că exiști și că ești minor. Pune-o deoparte, pe cât posibil.

Rareș: Înțeleg, dar n-aș putea avea nicio altă sursă de venit.

George: Dar alocația nu este o sursă de venit, este o simplă indemnizație. Veniturile sunt sume de bani pe care le obții dacă prestezi un ˝serviciu˝ și îți asumi responsabilitățile asociate acestuia.

Rareș: Păi și ce serviciu să-mi iau eu la cei 15 ani mei?

George: Eu cred că poți avea un „serviciu” la scară mică în gospodărie pentru care ai putea obține bani de buzunar. Uite! Acesta este o metodă prin care părinții mei m-au încurajat să „câștig” bani în schimbul investiției mele de timp și efort pentru o recompensă financiară așteptată. Mi-am asumat să am grijă de cățel. Nu doar că-l hrănesc și-i dau apă, dar îi fac curat în așternut, îl plimb regulat și merg cu el la doctor pentru vaccinuri sau atunci când este bolnav. Îi cumpăr mâncare și medicamentele anti-deparazitare. Și am grijă zilnic să-i meargă bine.

Ana: Eu primesc bani de la ai mei, doar pentru că sunt „cuminte”.

Daniel: Hmm… asta mie nu-mi sună prea bine. Pare că tu primești bani regulat de la părinții tăi numai pentru că alegi să te conformezi unor situații pe care ei ți le cer?! E o practică culturală care mie îmi displace profund. Altfel spus, când nu ești ˝cuminte˝, nu mai primești bani?

Ana: Da, cam așa ceva. De altfel, exact așa se întâmplă, dar ce pot eu să fac?

George: Să experimentezi o formă de schimb, pentru a avea mai multe oportunități în a-ți regla înțelegerea asupra modului în care poți câștiga bani. Oferă-te să duci zilnic gunoiul și să faci curat prin casă sau în curte, iar pentru aceste activități, solicită-le bani părinților tăi. Va fi primul tău venit din care apoi, vei putea economisi și cheltui.

Ana: Când nu-s cuminte, nu primesc bani și asta poate dura chiar 3-4 săptămâni. Nu-s rea, dar fac tot felul de năzbâtii, care-i agasează pe părinții mei. Iar pedeapsa financiară le este foarte la îndemână. Mi-ar plăcea să pot economisi, dar ce adun când sunt ˝cuminte˝ cheltui când nu mai primesc bani. Este o situație fără sfârșit.

Daniel: Eu zic că le poți demonstra contrariul. Doar tu poți alege să-ți schimbi comportamentul pentru a obține rezultatul pe care ți-l dorești.

Ada: Eu am o idee, pe care îmi propun să o aplic de astăzi. Am să-mi depozitez cel puțin 80% din banii de buzunar într-un borcan transparent. Sunt o creatură vizuală și cred că mă voi auto-mobiliza să economisesc constant pe măsură ce voi vedea cum îmi umplu borcanul. Aș vrea să-mi exersez comportamentul de a economisi și în viitorul recent, iar pentru asta ori de câte ori voi putea îmi voi număra banii pe care i-am economisit până la acel moment.

George: Excelentă idee, Ada. Îți propun să-ți fiu alături în procesul de a-ți stabili un obiectiv viitor care presupune economisirea cu un scop precis: bani pentru universitatea de artă vestimentară. Așa putem învăța împreună cum să ne folosim banii pentru a face bani și nu doar să ne gândim la cum am putea să ne cheltuim banii economisiți cu atâta trudă.

Ana: Totuși, eu nu pricep ideea aceasta legată de acum, versus în viitor. Nu înțeleg cum vine treaba asta cu a alege între o mică recompensă acum și o recompensă mai mare pentru mai târziu?!

Daniel: Ana, dacă să spunem ești în perioada aceea când tu nu primești bani și ai doar 5 lei disponibili pentru a-ți cumpăra ceva ce ai nevoie sau îți dorești, presupun că te concentrezi cu atenție asupra alegerii pe care o faci, pentru a nu fii dezamăgită mai târziu. Odată cheltuiți, cei 5 lei „dispar definitiv” din bugetul personal. La fel este și cu economisirea!

George: De acord cu Daniel. Este esențial să înțelegem că pentru a ne cumpăra un obiect mai scump este important să economisim înainte și doar atunci când avem toți banii strânși.

Ana: Ascultându-vă, îmi este tare greu să cred că voi reuși ceea ce v-am spus că voi face pentru a economisi. Habar n-am cum aș putea „practica” așteptarea până la momentul economisirii sumei de bani de care voi avea nevoie pentru a-mi putea cumpăra obiectul dorit sau atinge obiectivul așteptat, mai ales dacă voi face și vreo năzbâtie între timp.

Daniel: Am o idee! Ai putea să-ți faci un grafic de economii, în care vei indica câți bani ai economisit până la un moment dat (de exemplu, colorând secțiunile respective pe grafic) și cât ar trebui să mai economisești (acestea rămânând necolorate până la un moment viitor).

Ada: Aceasta este o idee foarte bună, am să mă străduiesc să o aplic și eu. Mulțumesc, Daniel și George pentru lecția de economisire de astăzi.

Rareș: De acord cu Ada. Cu toate acestea, eu tot am o dilemă… Singurii mei bani, după cum v-am spus, sunt cei din alocație. Mi-am pus în gând deja să aplic treaba cu a-mi ˝vinde˝ serviciile părinților, practicând activități în gospodărie. Dar, mi-e teamă că nu voi putea economisi pentru că nu știu cum să fac să nu-mi cheltui toți banii în primele 2 zile după ce-i primesc.

George: Am eu o idee. Vă spun o poveste despre bunicii mei. De fapt, îmi pot închipui că și bunicii voștri procedează la fel. În orice caz, ai mei mă uimesc mereu. Deși au o pensie mică, iar majoritatea banilor li se duc pe medicamente și pe traiul zilnic, de fiecare dată, absolut tot mereu, de Paști, de Crăciun, la aniversarea mea și a verișorilor și chiar la onomastice, ei ne dau mici cadouri, care costă, desigur. Tot mai intrigat de acest aspect, am întrebat-o pe bunica mea cum de reușesc ei să aibă bani pentru aceste cadouri, pe care noi chiar ne simțim jenați să le tot primim. Ea mi-a spus că dacă am refuza cadourile, ar fi tare dezamăgiți. Mi-a mai spus că pentru ei este foarte simplu să pună bani deoparte pentru aceste mici bucurii. În ziua în care primesc pensia, pun deoparte bani pentru înhumare, pentru cadourile destinate nepoților și abia apoi, împart suma rămasă în 4 părți, câte una pentru fiecare săptămână din lună. Așa reușesc ei să aibă bani lunar pentru ceea ce consideră că-i important.

Rareș: Hmm… nici nu știu dacă bunicii mei procedează la fel cu economisirea, dar cadouri ne oferă și nouă. Să știi că am să-i întreb. Cu toate acestea, tot mai am o întrebare. Dacă bunicilor tăi nu le ajung banii într-o săptămână, cum procedează?

George: Foarte bună întrebarea ta! Absolut niciodată în săptămâna în curs nu accesează anticipat banii din plicul săptămânii următoare. Fac astfel încât să se gospodărească cu banii planificați, fără să cheltuiască mai mult decât au disponibil.

Daniel: Acest comportament financiar este inspirațional! Chiar m-ai făcut curios, George. Oare cum funcționează treaba aceasta în familia mea?! Am să-mi întreb și eu bunicii, dar și pe părinți. N-am purtat niciodată vreo conversație pe această temă.

Ada: George, pare că ne-ai activat tuturor curiozitatea. E de bun augur acest exemplu. Poate așa învățăm despre educația financiară și de la propria familie. Chiar mă bucur!

PAGINĂ DE JURNAL | Plătește-te pe tine prima dată!

1. Îți propun un exercițiu potrivit să faci un calcul simplu. Dacă ai economisi în fiecare zi banii de un croissant și o sticlă de suc, să zicem 10 lei, în 4 ani de zile ai economisit aproximativ … … … lei.

Poate o să pară puțin pentru 4 ani, dar dacă ar fi să calculezi mai departe, în 10 ani sunt peste … … … lei, iar în 20 de ani se strâng … … … de lei.

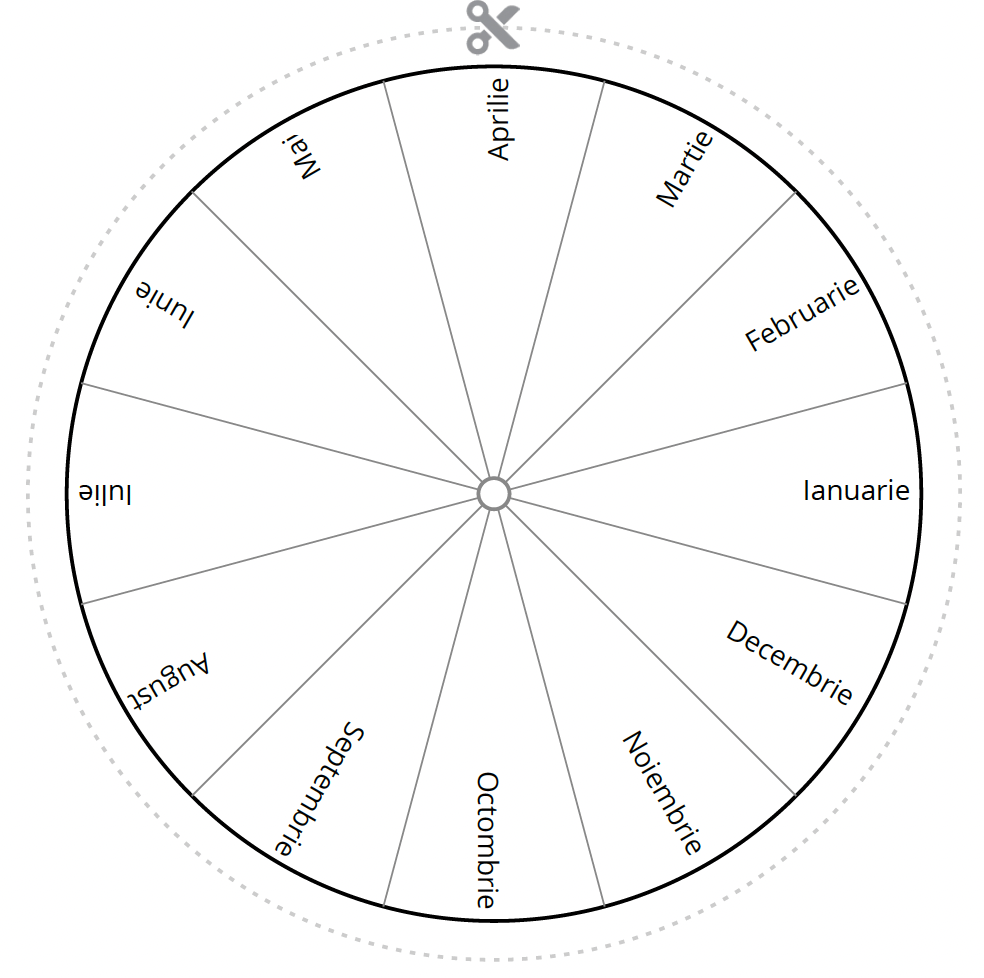

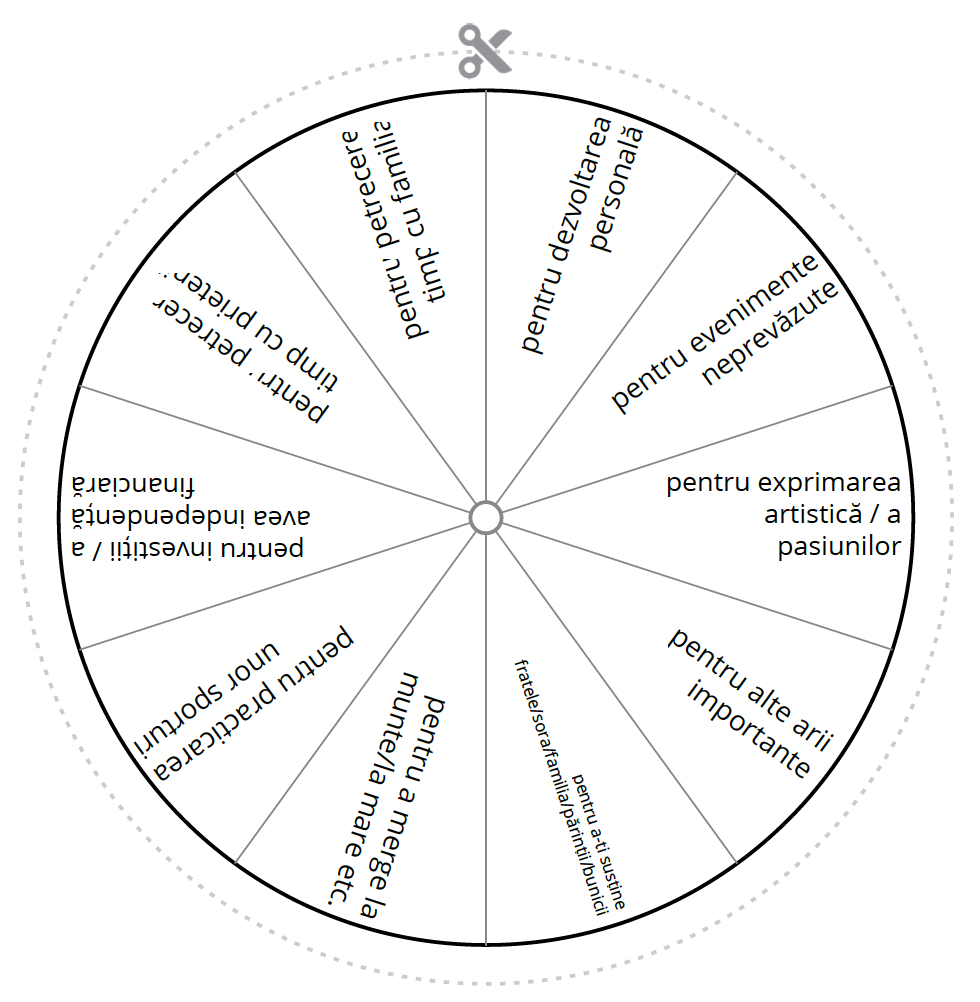

2. Pentru a vedea evoluția economiilor tale, creează-ți un grafic cu valoarea banilor puși deoparte până la un moment dat. Pe roata de mai jos, imaginează-ți fiecare segment ca având o capacitate de maximum 20% pentru economii, în fiecare lună.

Colorează fiecare segment aferent în funcție de economiile pe care le-ai efectuat lunar: 1% până la 20%, după caz. Desigur, secțiunile necolorate pe fiecare segment îți vor arăta cât ai mai avea de economisit până la un moment viitor.

- Ce zici, ce se întâmplă cu roata economiilor tale? Se învârte sau se blochează?

- Care sunt zonele vieții tale pentru care consideri că ar fi de preferat să te concentrezi să economisești mai mult?

În acest sens, pe cea de-a doua roată (cea de mai jos) notează procentul care reprezintă gradul ideal de economisire (pentru fiecare domeniu al vieții tale) pe care dorești să-l obții în următoarele 12 luni, din veniturile tale lunare.

Acum, adresează-ți următoarele 3 întrebări:

- Cum îmi împart economiile între cele 10 arii ale vieții mele?

- Care este aria care necesită economii consistente pentru viitor?

- Ce îmi propun să fac diferit, începând de astăzi?

3. În continuare, este timpul să exersezi noi metode, consacrate financiar, care te pot susține în efortul de a-ți schimba obiceiurile cotidiene, cu scopul de a pune bani deoparte în mod regulat.

#Metoda 50/30/20

Unii oameni au credința că regula 50/30/20 se aplică diferențiat, în funcție de câștigul lunar și așa poate fi. Important este să începem să ne formăm un obicei de economisire. Poate nu vom reuși în fiecare lună să punem 20% deoparte, să cheltuim doar 50% pentru diferite nevoi de hrană sau întreținerea casei sau să ducem 30% către pasiuni și dorințe. Procentele pot varia. În același timp, unii oameni vor dori să integreze pe unul dintre aceste paliere donații și acte caritabile, alții vor dori să facă investiții în educație, de exemplu.

Rămâne doar la latitudine personală dacă aplici 60/20/20 sau 60/30/10 sau 40/30/30. Doar tu alegi! 🙂

Cum să îți creezi un buget cu metoda 50/30/20 | by Vanguard

Dacă intenționezi să-ți urmărești cheltuielile și ai nevoie să urmezi un proces în mod disciplinat, află dacă Metoda 50/30/20 poate fi ideală pentru tine!

Așa cum am menționat și mai sus, deși metoda este calibrată 50/30/20, tu poți schimba procentele, oricând, astfel încât acestea să funcționeze pentru tine.

#Plătește-te pe tine și pe familia ta prima dată

O altă metodă esențială pentru economisire este o variantă a Metodei Pareto, în domeniul financiar, adică, metoda bugetară 80/20. Aceasta înseamnă că este de preferat să economisești mai întâi cel puțin 20% din venitul tău net lunar, iar apoi să decizi care este cuantumul de cheltuieli care pot totaliza cel mult 80%. Desigur, este o metodă pe care tu o poți stabili în funcție de prioritățile și obiectivele financiare pe care ți le propui.

Pentru a economisi mai mult, ai putea alege un buget bazat pe oricare dintre formulele: 70/30, 60/40 sau 50/50. Partea esențială a acestei metode este faptul de a pune deoparte economiile proprii înainte de a cheltui pe orice altceva.

„Plătește-te pe tine și pe familia ta prima dată” | by Vanguard

Dacă ești dintre cei cărora nu le place să urmărească fiecare cheltuială din bugetul propriu, dar dorești să-ți crești cuantumul economiilor, metoda „Plătește-te pe tine și pe familia ta prima dată” poate fi ideală pentru ați atinge obiectivele financiare.

Această metodă poartă denumirea de ˝buget inversat˝, pentru că nu pare a fi o metodă convențională de bugetare.

Pentru că suntem la final de an, poate fi ocazia potrivită să te gândești în perspectivă la anul și anii care urmează. Caută să-ți faci o strategie care să-ți asigure nu doar o independență financiară, ci una care să consolideze sănătatea finanțelor tale, pe termen lung!

Mult succes în tot ceea ce vei întreprinde!

Știai că…

Există o concepție eronată conform căreia, dacă vrei să faci avere, trebuie pur și simplu să câștigi mai mult. În realitate, lucrurile stau altfel – averea derivă și din cum alegem să cheltuim banii pe care îi avem. Însă mulți oameni habar nu au câți bani cheltuie – și aici nu e vorba doar despre achizițiile mari, ci despre lucrurile mici, lucrurile pe care cheltuim bani zilnic.

Warren Buffet ne sfătuiește să nu economism ce rămâne după ce cheltuim, ci să cheltuim ce rămâne după ce economisim.

Factorul Latte© este un mod prin care poți afla care este, de fapt, costul mare al cheltuielilor mici, economisind zilnic echivalentul unui covrig. Poate să fie vorba despre o cacao sau despre orice altă cheltuială mică, repetitivă la nivelul fiecărei zile: un pachet de gumă de mestecat, un fresh de portocale luat de la un automat, o trotinetă electrică închiriată, o înghețată după care tânjim în lunile de vară…

Câștigă bani cu inteligență, economisește-i cu consecvență și cheltuie-i cu înțelepciune!

În cazul în care consideri că opinia ta poate fi valoroasă pentru comunitatea oamenilor preocupați de educația financiară, ne poți lăsa comentariul tău mai jos.

Lasă un răspuns